واحد: دلار بهازای هر تن متریک (USD/MT)

مبنای قیمتگذاری:FOB عراق

گرید: ۶۰/۷۰

نکته مهم درباره نحوه پردازش دادهها: آخرین مشاهده بهصورت یک بازه قیمتی گزارش شده است؛ بنابراین برای مدلسازی و ترسیم نمودارها، مقدار میانی آن استفاده میشود (برای مثال ۳۶۰–۳۶۳ → ۳۶۱.۵). در مواردی که قیمت بشکه یا جامبو بهطور صریح در منبع ذکر نشده، این گزارش از رویکرد استاندارد پرمیوم بستهبندی مطابق جدول ارائهشده استفاده میکند (Drum ≈ Bulk + 40 ; Jumbo ≈ Bulk + 30) و تمرکز تحلیل بر جهتگیری کلی بازار، تغییرات نسبی و دامنههای ریسک است، نه بر یک عدد قطعی تکنقطهای.

۱)مجموعه داده ها

) نکات کلیدی مدیریتی (آنچه از نظر تجاری اهمیت دارد)

- بازار یک مسیر صعودی پلهای واضح و پایدار را با حداقل اصلاحات نزولی نشان میدهد. این الگو معمولاً بیانگر تنگتر شدن تعادل عرضه و تقاضاست؛ جایی که فروشندگان پس از هر سطح معاملهشده، قیمتهای پیشنهادی را در سطحی بالاتر تثبیت میکنند.

- اختلاف قیمت بستهبندی (بشکه و جامبو نسبت به فله) در نمونه دادهها پایدار است؛ بنابراین بخش عمده ریسک قیمتی از بازار فله ناشی میشود.

- جهش اواخر ژانویه نقطه عطف اصلی است؛ زیرا نشاندهنده (الف) تغییر معنادار در تمایل خریداران به پرداخت، (ب) کاهش دسترسی به عرضه نقدی، یا (ج) ترکیبی از هر دو است.

۳) کالبدشکافی روند کمی (فله)

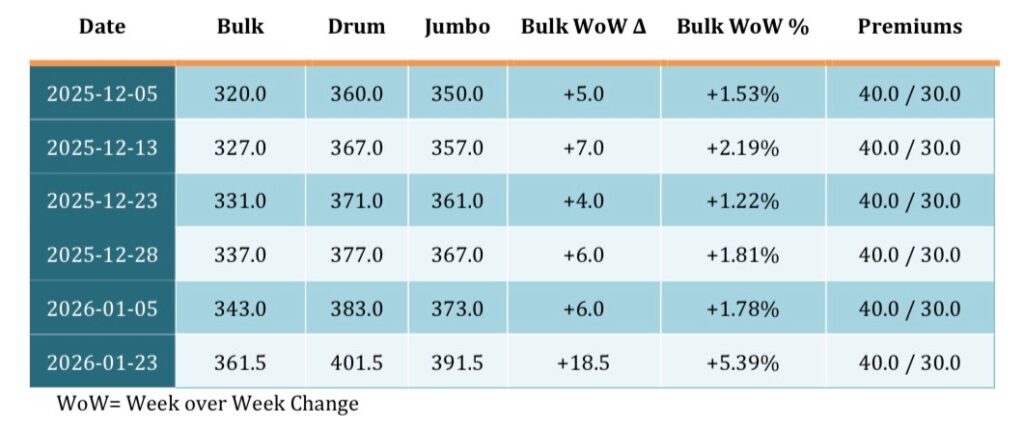

در بازه مشاهدهشده، قیمت فله از ۳۲۰.۰ به ۳۶۱.۵ دلار/تن افزایش یافته است (+۴۱.۵ دلار/تن، +۱۲.۹۷%). سطح میانگین قیمت ۳۳۶.۶ بوده و انحراف معیار نمونه ۱۴.۶ است.

تفسیر: این حرکت نسبت به کوتاه بودن بازه زمانی بسیار بزرگ است و بیشتر بیانگر «بازقیمتگذاری بازار» است تا نوسان عادی. نبود اصلاحهای معنادار نشان میدهد پیشنهادهای فروش در سطوح پیدرپی بالاتر مورد پذیرش قرار گرفتهاند.

۴) اقتصاد بستهبندی: فله در برابر بشکه و جامبو

میانه پرمیومهای ضمنی بستهبندی در دادهها:

- پرمیوم بشکه نسبت به فله: حدود ۴۰.۰ دلار/تن

- پرمیوم جامبو نسبت به فله: حدود ۳۰.۰ دلار/تن

- اختلاف بشکه نسبت به جامبو: حدود ۱۰.۰ دلار/تن

معنای تجاری:

- فله قیمت مرجع «ارزش بازار» است و ریسک جهتگیری اصلی را حمل میکند.

- محصولات بستهبندیشده عمدتاً ارزش لجستیکی و عملیاتی اضافه میکنند (هزینه بستهبندی، پالتبندی/هندلینگ، اثرات بهرهوری کانتینر، نیروی کار، و گاهی هزینه زمان/تأمین مالی).

- زمانی که پرمیومها پایدار باشند، انتخاب بین بشکه و جامبو بیشتر یک تصمیم عملیاتی است تا یک تصمیم مبتنی بر پیشبینی قیمت.

۵) ریزساختار قیمت (چرا پلهها مهماند)

الگوی پلهای (افزایشهای کوچک متعدد بهجای یک شوک بزرگ) معمولاً نشان میدهد:

- فروشندگان بازار را با پیشنهادهای اندکی بالاتر میآزمایند؛ اگر محمولهها همچنان معامله شوند، سطح جدید به مرجع تبدیل میشود.

- خریداران به دلیل گزینههای محدود، نیاز فوری پروژهها، یا انتظار هزینه جایگزینی بالاتر، ناچار به تبعیت میشوند.

- نقدشوندگی وجود دارد اما منضبط است—معاملات انجام میشود، اما فروشنده نهایی نیازی به تخفیف ندارد.

در این دادهها، جهش به نقطه پایانی قابل توجه است؛ زیرا چندین هفته رشد تدریجی را در یک گام فشرده کرده است. در بسیاری از بازارهای کالایی، چنین حرکتی با تنگنای موقت عرضه، یک چرخه مناقصه قوی، یا تثبیت ساختاری قیمتهای پیشنهادی در سطوح بالاتر همبستگی دارد.

۶) پیشبینی (سناریوی پایه) + دامنههای ریسک

مدل: روند خطی پایه بر قیمت فله (شاخص زمانی). از آنجا که دادهها کوتاه هستند، این روش بهعنوان یک پیشبینی اولیه منضبط استفاده میشود. یک باند تقریبی ۹۵% بر اساس پراکندگی باقیماندههای تاریخی محاسبه شده و با افزایش افق زمانی گستردهتر میشود.

نحوه استفاده: برای خرید، باند پایینتر را بهعنوان ناحیه «ورود مناسب» در صورت وجود عرضه در نظر بگیرید. برای فروش، خط پایه و باند بالاتر را بهعنوان راهنما برای دفاع از پیشنهادهای بالاتر در دورههای محدودیت عرضه به کار ببرید.

۱ هدف و زمینه پیشبینی

هدف اصلی این پیشبینی ارائه یک عدد «دقیق و قطعی» نیست، بلکه فراهم کردن یک قالب ساختاریافته و آیندهنگر از مسیر احتمالی قیمتهاست که بازتابدهنده موارد زیر باشد:

- شتاب و مومنتوم قابل مشاهده در سری قیمتهای اخیر

- رفتار بازار در بازتنظیم و تثبیت سطوح قیمتی جدید (Re-anchoring)

- پایداری ساختار بستهبندی (فله در برابر بشکه و جامبو)

- دینامیک تنگتر شدن کوتاهمدت که معمولاً در جریانهای قیر خاورمیانه دیده میشود

با توجه به اینکه قیمت FOB عراق اغلب تحت تأثیر میزان دسترسی صادراتی و کشش تقاضای منطقهای قرار دارد، پیشبینی باید بهصورت یک چهارچوب سناریومحور و مبتنی بر احتمال انجام شود، نه بهعنوان یک پیشبینی تکنقطهای ثابت.

۶.۲ آنچه دادهها درباره جهت بازار نشان میدهند

از اوایل دسامبر تا اواخر ژانویه، قیمت فله FOB از:

۳۲۰ دلار/تن → حدود ۳۶۱.۵ دلار/تن افزایش یافته است.

این به معنای:

رشد ۴۱.۵+ دلار/تن

افزایش تقریبی ۱۳%+ در کمتر از دو ماه

این تغییر یک نوسان تصادفی نیست، بلکه بازقیمتگذاری ساختاری بازار به سمت بالا محسوب میشود.

چنین حرکتی معمولاً بیانگر موارد زیر است:

- تقویت پذیرش خریداران در سطوح بالاتر

- کاهش فوریت فروشندگان برای ارائه تخفیف

- تنگتر شدن شرایط عرضه نقدی

- انتقال بازار از وضعیت «متعادل» به وضعیت «محکم و فشرده»

شکل منحنی اهمیت دارد:

این یک بازار زیگزاگی و پرنوسان نیست

بلکه یک مسیر صعودی پلهای است که ویژگی فروشندگان منضبطی است که سطح پیشنهادهای خود را بهطور تدریجی افزایش میدهند.

۶.۳ مدل پیشبینی پایه (سناریوی ادامه روند)

با توجه به محدود بودن تعداد مشاهدات، قابل دفاعترین رویکرد پایه، مدل ادامه روند زمانی است، با فرضهای زیر:

- عدم وقوع شوک بزرگ عرضه

- باقی ماندن تقاضا در سطح پایدار تا محکم

- تداوم طبیعی جریان صادرات

- ثبات ساختاری پرمیوم بستهبندی

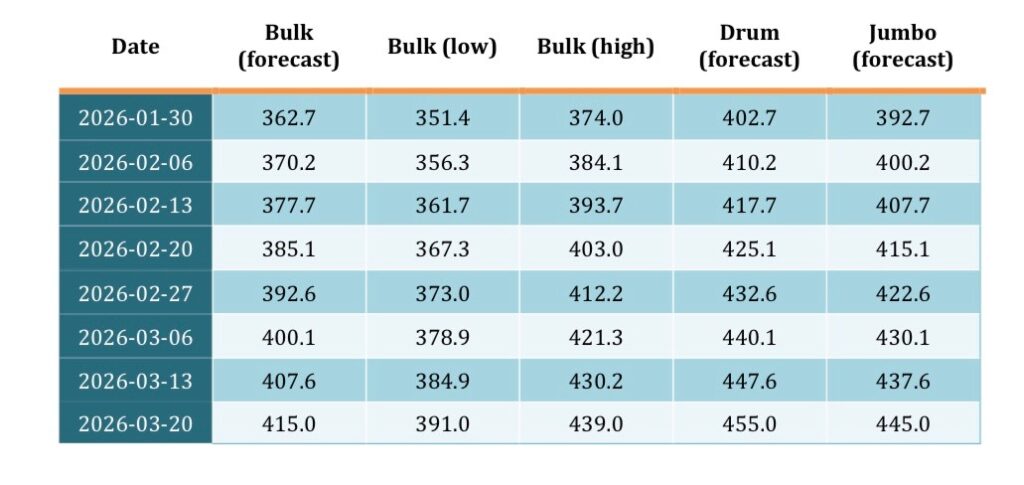

بر این اساس، انتظار میرود قیمت فله طی ۶ تا ۸ هفته آینده بهصورت تدریجی افزایش یابد.

دامنه مورد انتظار قیمت فله FOB در سناریوی پایه:

۳۶۸ تا ۳۷۵ دلار/تن طی ۴ تا ۸ هفته آینده

این به معنای ادامه رشد است، اما با شیبی ملایمتر نسبت به جهش اواخر ژانویه.

۶.۴ سطوح پیشبینی برای محصولات بستهبندیشده

یکی از ویژگیهای کلیدی دادهها، ثبات پرمیوم بستهبندی است:

بشکه ≈ فله + ۴۰ دلار/تن

جامبو ≈ فله + ۳۰ دلار/تن

بنابراین، پیشبینی قیمت بستهبندی عملاً امتداد مکانیکی مسیر فله است.

اگر فله در محدوده ۳۷۰–۳۷۵ معامله شود:

بشکه FOB احتمالاً در محدوده ۴۱۰–۴۱۵ دلار/تن قرار میگیرد

جامبو FOB احتمالاً در محدوده ۴۰۰–۴۰۵ دلار/تن قرار میگیرد

اهمیت تجاری این موضوع:

بخش عمده ریسک آینده ناشی از بستهبندی نیست، بلکه ناشی از بازار فله است.

بستهبندی صرفاً یک هزینه افزوده است، نه محرک اصلی بازار.

۶.۵ باند عدمقطعیت پیشبینی (دامنه ریسک بازار)

از آنجا که بازارهای کالایی خطی نیستند، پیشبینی باید همراه با یک کریدور واقعبینانه عدمقطعیت باشد.

این باند ریسک بازتابدهنده عوامل زیر است:

- تغییرپذیری تقاضا (مناقصات، کندی فصلی)

- انضباط عرضه (دسترسپذیری محمولههای صادراتی)

- محدودیتهای حملونقل و لجستیک

- فشار رقابتی تولیدکنندگان همسایه

دامنه معاملاتی واقعبینانه برای دو ماه آینده:

سناریوی پایین: ۳۶۰–۳۶۵

سناریوی پایه: ۳۶۸–۳۷۵

سناریوی بالا: ۳۸۰–۳۹۰

بنابراین، بازار در دو ماه آینده احتمالاً در یک رژیم قیمتی بالاتر باقی میماند و بازگشت به سطوح اوایل دسامبر بعید است.

۶.۶ چشمانداز سناریویی (نگاه حرفهای بازار)

سناریو ۱ — بازار محکم پایه (محتملترین)

احتمال: حدود ۵۵–۶۰%

محرکها:

- تقاضا پایدار میماند

- عرضه منضبط باقی میماند

- فروشندگان از سطوح بالاتر دفاع میکنند

- قیمتها بهآرامی افزایش مییابد

نتیجه:

فله در محدوده بالای ۳۶۰ و میانه ۳۷۰ تثبیت میشود

بستهبندی مطابق پرمیومها دنبال میکند

سناریو ۲ — شتاب صعودی قوی (Bullish Upside)

احتمال: حدود ۲۵–۳۰%

محرکها:

- جهش تقاضای صادراتی هند، شرق آفریقا

- تنگنای کوتاهمدت عرضه

- تعمیرات پالایشگاهی و محدودیت تولید

- چرخه مناقصات قوی در فوریه/مارس

نتیجه:

فله محدوده ۳۸۵–۳۹۰ را تست میکند

بشکه به ۴۲۵+ نزدیک میشود

جامبو به ۴۱۵+ نزدیک میشود

در این حالت بازار کاملاً فروشندهمحور میشود و اعتبار قیمتها کوتاهتر خواهد شد.

سناریو ۳ — تثبیت یا اصلاح نزولی (Bearish Consolidation)

احتمال: حدود ۱۵–۲۰%

محرکها:

- توقف فصلی تقاضا

- مقاومت خریداران در برابر قیمتهای بالا

- ورود محمولههای بیشتر به بازار

- رقابت قیمتی از ایران/بحرین

نتیجه:

فله در محدوده ۳۶۰–۳۶۵ تثبیت میشود

بازار بیشتر حالت افقی میگیرد تا سقوط

پرمیوم بستهبندی پایدار میماند

نکته مهم:

> حتی در سناریوی نزولی، بازار بهطور جدی به ۳۲۰–۳۳۰ بازنمیگردد مگر در صورت فروپاشی تقاضا.>

۶.۷ پیامدهای کلیدی برای خریداران و فروشندگان

اگر خریدار هستید:

بازار در رژیم صعودی است؛ تأخیر در خرید ریسک را افزایش میدهد

خرید پلهای بهتر از انتظار برای برگشت است

جامبو بهترین تعادل هزینه/هندلینگ را دارد

باند پایین (۳۶۰–۳۶۵) یک ناحیه ورود تاکتیکی است

اگر فروشنده یا صادرکننده هستید:

فله باید محور اصلی استراتژی قیمتگذاری باشد

پرمیومها را ساختاری حفظ کنید (بشکه +۴۰، جامبو +۳۰)

در دورههای صعودی، اعتبار قیمت را کوتاه کنید و از سقف دفاع کنید

رفتار اواخر ژانویه نشان میدهد خریداران سطوح جدید را پذیرفتهاند

۶.۸ جمعبندی استراتژیک

بازار قیر FOB عراق وارد یک رژیم قیمتی بالاتر شده است.

شواهد بهطور قوی از موارد زیر حمایت میکند:

- ساختار پایدار و محکم بازار

- ادامه شیب صعودی بهجای برگشت

- ثبات اسپردهای بستهبندی

- نقش غالب فله بهعنوان محرک اصلی ریسک

محتملترین نتیجه طی ۱ تا ۲ ماه آینده:

فله عمدتاً در ۳۶۸–۳۷۵ دلار/تن

بشکه عمدتاً در ۴۰۸–۴۱۵ دلار/تن

جامبو عمدتاً در ۳۹۸–۴۰۵ دلار/تن

با ریسک صعودی تا ۳۸۵–۳۹۰ در صورت تشدید تنگنای عرضه.

۷) چهارچوب سناریویی (نمای حرفهای بازار)

سناریوی پایه: رشد تدریجی ادامه دارد؛ پیشنهادها در سطوح بالاتر تثبیت میشوند و خریداران میپذیرند.

سناریوی صعودی: تنگنای عرضه یا جهش تقاضا رشد را شتاب میدهد؛ فله سریعتر به سقف میرسد و فروشندگان محکمتر عمل میکنند.

سناریوی نزولی: تقاضا مکث میکند یا عرضه آزادتر میشود؛ بازار افقی یا کمی پایینتر میرود، اما پرمیومها پایدار میمانند مگر افزایش هزینه بستهبندی.

) نمودارها

۹ (توصیههای تاکتیکی )خرید/فروش(

اگر خریدار هستید:

پیشبینی پایه را بهعنوان شیب مورد انتظار در نظر بگیرید

نزدیک باند پایینتر پیشنهاد دهید

در پروژههای زماندار، حجم را زودتر قفل کنید یا خرید را پلهای انجام دهید

جامبو معمولاً بهترین تعادل هزینه/عملیات را نسبت به بشکه دارد

اگر فروشنده هستید:

فله را محور قیمتگذاری نگه دارید

بستهبندی را بهصورت Bulk + Premium اعلام کنید

در دورههای فشرده، اعتبار قیمت را کوتاه و از سقف دفاع کنید

بازار نشان داده که بازتنظیمهای پیدرپی را پذیرفته است

محدودیتها و بهبود کیفیت پیشبینی:

با دادههای بیشتر میتوان از ARIMA/ETS یا رگرسیون با نفت کوره استفاده کرد

افزودن محرکهای واقعی (مناقصات، تولید پالایشگاه، کرایه حمل) دامنه ریسک را دقیقتر میکند

۱۰) نتیجهگیری

در دو ماه گذشته، بازار صادراتی قیر عراق یک روند صعودی ساختاری و پایدار را تجربه کرده است. قیمت فله FOB از حدود ۳۲۰ دلار/تن در ابتدای دوره به ۳۶۰–۳۶۳ دلار/تن در پایان ژانویه رسیده است؛ یعنی رشد تقریبی +۴۰ دلار/تن (+۱۳%). این تغییر نشاندهنده تنگتر شدن واقعی بازار است، نه صرفاً نوسان کوتاهمدت.

الگوی افزایش قیمت پلهای و منظم بوده و بیانگر آن است که فروشندگان سطح پیشنهادها را بهتدریج بالاتر بردهاند و خریداران نیز سطوح جدید را پذیرفتهاند. جهش اواخر ژانویه نشانه ورود بازار به یک سکوی قیمتی بالاتر است.

از منظر بستهبندی، رابطه فله و محصولات بستهبندیشده پایدار باقی مانده است: بشکه با پرمیوم +۴۰ و جامبو با پرمیوم +۳۰ نسبت به فله معامله میشود. این ثبات نشان میدهد ریسک اصلی قیمت در فله متمرکز است و بستهبندی عمدتاً یک افزونه لجستیکی است.

در افق پیشرو، انتظار میرود بازار همچنان محکم باقی بماند و طی ۶ تا ۸ هفته آینده فله عمدتاً در محدوده ۳۶۸–۳۷۵ دلار/تن معامله شود، با ریسک صعودی تا ۳۸۵–۳۹۰ در صورت تشدید تنگنای عرضه. در مجموع، بازار قیر عراق وارد محیط قیمتی قویتری شده و سوگیری غالب کوتاهمدت همچنان صعودی است.